Our News

Copyright 2023 © Wavebridge, Inc. All rights reserved.

Our News

Our News

전통 자본시장을 생각해보세요. 개인 투자자는 MTS 앱으로 삼성전자 주식 몇 주를 클릭 한 번에 살 수 있습니다. 하지만 연기금이 수천억 원 규모로 삼성전자를 매수한다면? 그냥 '시장가 매수' 버튼을 누를까요? 절대 아닙니다.

대규모 자금은 시장을 움직입니다. 호가창을 쓸어버리고, 가격을 끌어올리고, 결국 원하는 가격보다 훨씬 비싸게 사질 수 있는 겁니다. 이게 바로 '시장 충격(Market Impact)'이고, 기관이 개인처럼 거래할 수 없는 이유입니다.

그래서 전통 금융에는 브로커가 존재합니다. 기관을 대신해서 여러 경로를 탐색하고, 분산 매수하고, 최적의 조건을 찾아냅니다. 이를 단순히 서비스로 보면 안되고, 인프라로 봐야 합니다.

여기서 문제가 하나 더 있습니다.

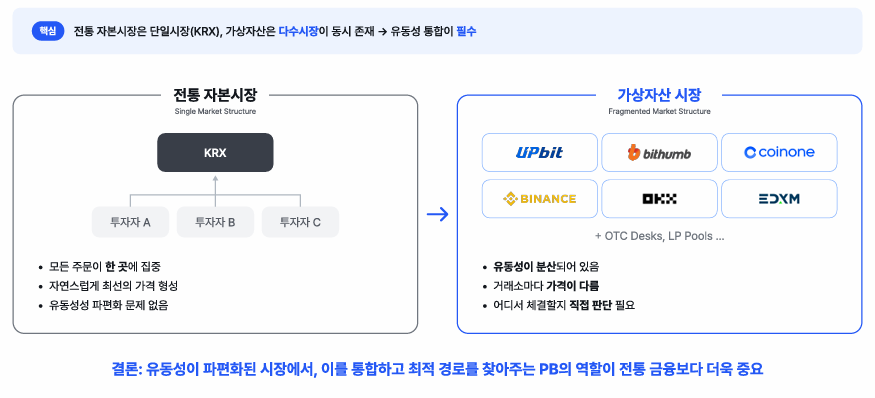

전통 자본시장은 단일 시장입니다. 쉬운 예로, 한국거래소(KRX) 하나에 모든 주문이 모이고, 자동으로 최선의 가격이 형성되지요. 증권사(브로커)가 필요한 이유는 대량 거래의 복잡성 때문이지, 시장 자체가 여러 개라서가 아닙니다.

하지만 디지털자산 시장은 다릅니다.

업비트에서 비트코인 가격이 1억 500만 원일 때, 빗썸에서는 1억 490만 원, 바이낸스에서는 1억 510만 원, OTC 데스크에서는 1억 480만 원일 수 있습니다. 유동성이 여러 곳에 흩어져 있고, 각 거래소마다 가격이 다릅니다.

바로 이 지점에서 프라임브로커(Primebroker, PB)가 필수가 됩니다.

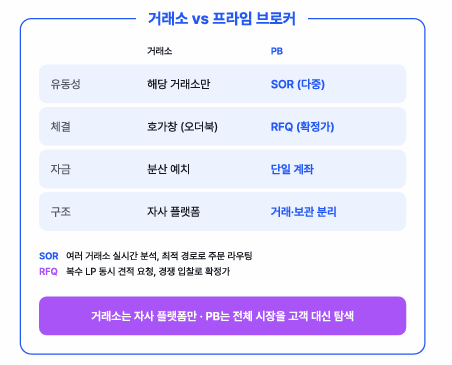

업계 전문가분들 조차도 거래소와 프라임브로커를 혼동하는 경우가 많은데, 둘은 완전히 다른 역할입니다. 거래소 역할와 프라임브로커 역할을 아주 심플하게 정리해보겠습니다.

거래소의 역할 (예: 전통금융시장의 한국거래소 KRX)

프라임브로커의 역할 (예: 전통금융시장의 증권사 브로커)

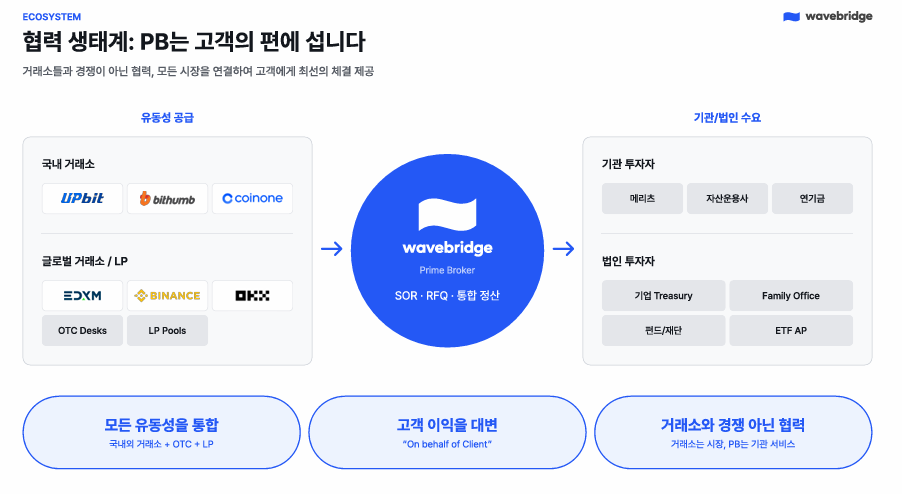

전통 금융에서도 한국거래소와 증권사가 함께 존재하듯이, 디지털자산 시장도 거래소 + 프라임 브로커가 함께 있어야 완전한 기관 생태계가 됩니다.

그렇기에, 프라임브로커는 거래소들과 경쟁하는 게 아니라, 협력하는 관계입니다. 거래소가 시장을 제공하면, PB는 기관이 그 시장을 효율적으로 활용하게 도와주기 때문입니다. 서로 다른 역할을 하면서 돕는 게 맞는(Right) 방향입니다.

기존 거래소 방식을 생각해보세요.

오더북 방식 (도매시장에서 직접 사기)

이번엔 RFQ 방식을 상상할 수 있도록 예로 들어보겠습니다.

RFQ 방식 (호가제시 요청)

차이가 보이시나요? 극단적으로 심플하게 예시를 보여드렸지만, 결국 이와 같은 원리로 움직이게 되는 겁니다. 고객의 입장에서 보면, 하나는 Price Taker (시장이 주는 가격을 수용), 다른 하나는 Price Maker (원하는 조건으로 요청)가 되는 것입니다.

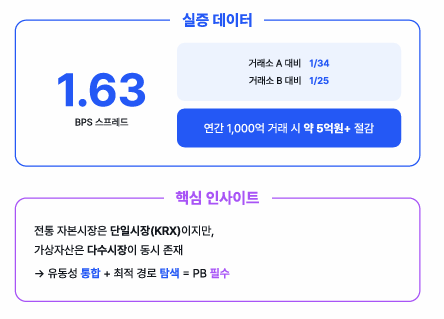

비용 절감 효과는 어떻게 되는지 살펴보겠습니다. 이론적으로만 좋은거 아닌지, 아니라고 여기서 증명해 드립니다.

아래는 웨이브브릿지가 실제로 BTC 20개(약 40억 원) 규모 거래를 7일간, 10,051개 데이터 포인트로 분석한 결과입니다.

국내 거래소 A

국내 거래소 B

Wavebridge Prime

만약 연간 1,000억 원 규모로 거래한다면? 약 5억 원 이상의 비용을 절감하게 됩니다.

웨이브릿지는 지난 2월 11일 매일경제가 주최한 월드크립토포럼(World Crypto Forum, WCF)에서의 발표를 위해 이 장표들을 만들기 시작한 건데요. WCF에서 만난 글로벌 플레이어들이 솔직하게 말해주었습니다.

"솔직히 한국이 뒤쳐져 있는 건 맞다."

글로벌 시장에는 이미 프라임브로커, 커스터디, 거래소가 분리된 전문 구조가 자리 잡고 있습니다.반면, 국내는 여전히 거래소 중심 구조에 머물러 있거든요.

글로벌 시장을 보면:

반면 한국은:

우리나라도 법과 제도가 차근히 준비되고 있습니다. 하지만 기관이 실제로 '운용'할 수 있는 시장 인프라는? 아직 없는 상황입니다.

프라임 브로커가 해결하는 것은 단순히 '거래' 그 이상입니다.

1. 유동성 통합 (Liquidity Aggregation)

2. 최선 체결 (Best Execution)

3. 자본 효율성 (Capital Efficiency)

4. 리스크 및 컴플라이언스 (Risk & Compliance)

미국 비트코인 ETF를 보세요. BlackRock, Fidelity 같은 대형 발행사들은 프라임브로커를 필수 파트너로 선정했습니다.

왜일까요?

이처럼 여러 이점이 한 번에 해결되기 때문입니다. ETF 설정/환매 프로세스에서 PB는 핵심 인프라입니다.

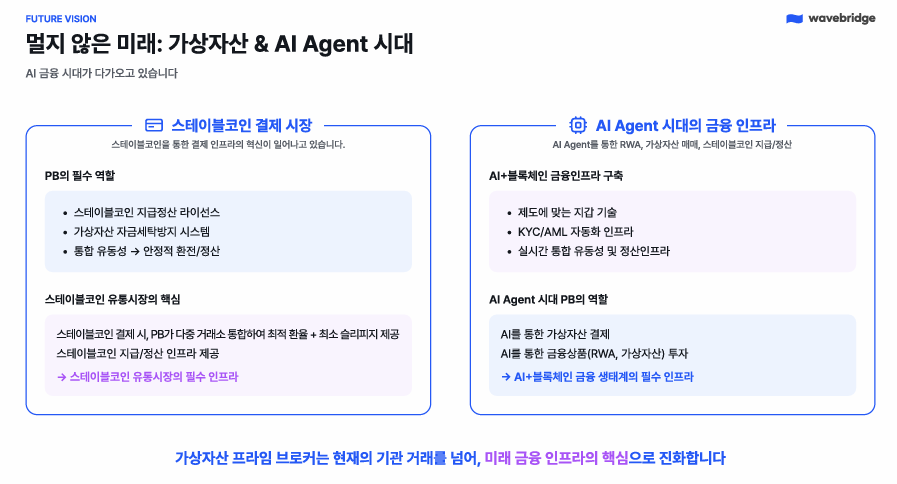

또한, 프라임브로커는 현재의 기관 거래를 넘어, 미래 금융 인프라의 핵심으로 진화할 것으로 예상합니다. 우선 2가지 미래 비전을 웨이브릿지는 보고 있습니다.

스테이블코인으로 결제가 이뤄지는 세상이 오면, 누가 유동성을 안정적으로 공급하고, 규제에 맞는 정산 처리를 하게 될까요?

해외 송금을 할 때, 여러 거래소와 OTC 데스크 중 어디서 USDT를 환전해야 최적의 환율을 받을 수 있을까요? 슬리피지 없이 안전하게 정산하려면 어떤 경로를 써야 할까요?

파편화된 디지털 시장에서, 최선의 경로를 찾아 실시간 연결해주는 금융 인프라가 필요합니다. 스테이블코인 지급/정산 라이선스, AML 시스템, 그리고 통합 유동성을 하나로 묶는 기술. 그게 바로 디지털자산 프라임브로커입니다.

세상이 AI로 시끌합니다. 실생활을 바꿀 거라며, 모두가 대비 중입니다. 그렇다면 금융 생활의 모습은 어떨까요? 지금과 같을까요?

금융의 모습도 바뀔 겁니다. 기술의 발전은 언제나 그래왔듯, 어느 날 갑자기 성큼 다가와 우리의 하루하루를 뒤엎을 것입니다.

예를 들어볼까요? AI Agent가 자산을 운용합니다. 밤사이 시장을 분석하고, RWA와 디지털자산 포트폴리오를 리밸런싱하며, 자고 있는 동안 최적 타이밍에 매매를 완료합니다. AI가 대신 결제합니다. 최적의 환율로 스테이블코인을 환전하고, 가장 유리한 경로로 송금을 완료합니다.

SF 이야기같은가요? 집요한 개발자들과 사업가들이 어느 날 갑자기 이렇게 바꿔놓을지 모르는 일입니다.

하지만, 여기엔 전제가 있습니다. AI가 아무리 똑똑해도, 실제로 체결하고 정산할 인프라가 없으면 아무것도 할 수 없습니다. 제도에 맞는 지갑 기술, KYC/AML 자동화, 파편화된 유동성을 실시간으로 통합하고, 최적의 체결 경로를 찾아내며, 규제에 맞게 안전하게 정산하는 시스템이 바로, 디지털자산 프라임브로커입니다.

거래소가 '시장을 제공'한다면, 프라임브로커는 기관이 그 시장을 '전략적으로 활용'하게 합니다.

기관투자자들의 다음 시장으로의 확장, Next Wave는 문을 연다고 오는 게 아닙니다. 시장 구조를 제대로 파악하고 준비를 해놨을 때, 비로소 시작됩니다.

웨이브브릿지는 그 표준을 만들어 가겠습니다.

이 글은 매일경제 주최 2026 월드크립토포럼(WCF)에서 웨이브브릿지 이지훈 COO의 발표 "가상자산 제도권 편입의 완성 – 왜 지금 프라임 브로커인가?"를 바탕으로 작성되었습니다.